公司简介

中国人寿保险(集团)公司是国家大型金融保险企业,总部设在北京。公司的前身是成立于1949年的中国人民保险公司和1996年分设的中保人寿保险有限公司以及1999年成立的中国人寿保险公司。

2003年,经国务院同意,中国保险监督管理委员会批准,原中国人寿保险公司进行重组改制,变更为中国人寿保险(集团)公司。集团公司下设中国人寿保险股份有限公司、中国人寿资产管理有限公司、中国人寿保险(海外)股份有限公司、国寿投资控股有限公司以及保险职业学院、成都保险学校等多家公司和机构。其任务,除了通过所属公司经营发展、不断强化寿险和资产管理等主营业务外,还着力进行资本运作,不断拓展新的业务,致力于建设成为一家资源配置合理、综合优势明显,主业特强、适度多元,备受社会与业界尊重的内含价值高、核心竞争力强、可持续发展后劲足的大型现代金融保险集团。

中国人寿保险(集团)公司及其子公司构成了我国最大的商业保险集团。2005年,寿险保费收入达到1898.53亿元,境内业务占寿险市场份额的51.02%;总资产达到7247.47亿元,约占全国保险业总资产的47%;可运用资金超过6600亿元,是我国资本市场最大的机构投资者。已连续四年入选《财富》杂志全球500强企业,并且排名大幅提升,是我国内地唯一一家进入全球500强的保险企业;在中国企业500强排名中,中国人寿高居第6位。

所属寿险股份公司2003年12月在纽约、香港两地同步上市,成为第一家在境外上市的中国寿险公司和第一家在境外两地同步上市的中国金融企业,并创下当年全球最大融资规模纪录。集团公司拥有坚强有力的领导班子,杨超为公司党委书记、总裁,班子成员有苗复春、吴焰、缪建民、时国庆、庄作瑾、王思东、崔兰琴。

中国人寿保险(集团)公司公司秉承“成己为人、成人达己”的企业文化核心理念,遵循“诚信为本、稳健经营”的企业宗旨,恪守“创新、拼搏、务实、奉献”的企业精神,把“与客户同忧乐”作为企业价值观,以“与时俱进、争创一流”的精神,努力打造国内领先、世界一流的大型现代金融保险集团,致力于造福社会大众,为全面建设小康社会和构建社会主义和谐社会贡献更大的力量。

主要领导

杨超:中国人寿保险(集团)公司总裁,中国人寿保险股份有限公司董事长及执行董事

苗复春:中国人寿保险(集团)公司副总裁

吴焰:中国人寿保险(集团)公司副总裁,中国人寿保险股份有限公司执行董事、总裁

缪建民:中国人寿保险(集团)公司副总裁,中国人寿资产管理有限公司董事长

时国庆:中国人寿保险(集团)公司副总裁,中国人寿保险股份有限公司非执行董事,中国人寿保险(海外)股份有限公司董事长

庄作瑾:中国人寿保险(集团)公司副总裁,中国人寿保险股份有限公司非执行董事,中国人寿资产管理有限公司董事

王思东:中国人寿保险(集团)公司副总裁

崔兰琴:中国人寿保险(集团)公司总裁助理,中国人寿保险(海外)股份有限公司董事,保险职业学院董事长

历史沿革

2003年7月21日:中国人寿保险公司更名为中国人寿保险(集团)公司。

2003年6月30日:中国人寿保险公司进行重组,独家发起设立中国人寿保险股份有限公司并获得中华人民共和国国家工商行政管理总局颁发的营业执照。

1999年1月:中国人民保险(集团)公司进一步重组,集团公司撤销,中保人寿保险有限公司更名为中国人寿保险公司。

1996年7月16日:中国人民保险公司重组为中国人民保险(集团)公司,下设中保财产保险有限公司、中保人寿保险有限公司和中保再保险有限公司。其中,公司前身中保人寿保险有限公司于1996年8月22日成立。

1949年10月20日:公司前身中国人民保险公司成立。这是新中国第一家保险公司。

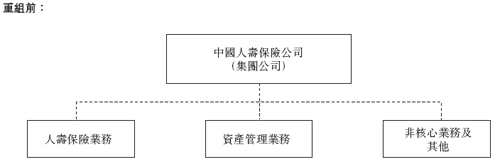

公司重组

重组前:

利差损」。从1996年至1999年, 人民银行数次降低利率, 使集团公司能够从投资资产中获得的回报低于其产品设计中使用的保证利率。1999年, 中国保监会降低保险公司可支付的最高保证利率, 因此集团公司其后发售的保单未出现「利差损」。

利差损」。从1996年至1999年, 人民银行数次降低利率, 使集团公司能够从投资资产中获得的回报低于其产品设计中使用的保证利率。1999年, 中国保监会降低保险公司可支付的最高保证利率, 因此集团公司其后发售的保单未出现「利差损」。

属本公司前身的集团公司截至2003年6月30日的股东权益亏损为人民币1,763.53亿元,截至2002年12月31日的亏损为人民币1,754.63亿元。本公司前身于截至2003年6月30日止6个月及2000年、2001年和2002年的净亏损分别为人民币7.14亿元、人民币69.90亿元、人民币32.95亿元和人民币22.50亿元。这些亏损是由本公司前身就集团公司在重组中保留的保单的亏损所造成, 抵销了转让给本公司的保单产生的利润。按照反映重组结果的模拟方式确定,本公司于截至2003年6月30日止6个月及2002年的净利润分别为人民币31.28亿元及人民币45.24亿元。

通过重组, 集团公司已与财政部共同建立一个特殊目的基金, 专门用于支付非转移保单下的给付。特殊目的基金的资金来源将包括集团公司所保留的投资资产、非转移保单续期保费收入、中国人寿根据下文所述的退税机制的部分所得税退税、特殊目的重组基金的投资所得的利润、集团公司在本公司的现金股东股利所得、集团公司在不时出售股份所得的收入、财政部在下文所述特殊目的基金有亏损时注入的资金。该特殊目的基金预期将由集团公司和财政部共同管理。该特殊目的基金将支付集团公司的经营开支, 包括由于非转移保单所产生义务的给付及赔付, 以及运作特殊目的基金所产生的费用, 包括第三方的管理费和专业人士的费用, 以及基金管理委员会同意的其它用途。基金将设有管理委员会, 由财政部两至三名代表和集团公司两至三名代表组成,负责基金的管理, 而遇有特定重大项目, 须取得财政部批准。一旦非转移保单下的所有给付责任都已满足或如果基金管理委员会同意, 该基金即可解散。

根据一般适用的税务法律法规, 集团公司、本公司以及集团公司和本公司联合成立的资产管理公司将分别作为独立纳税人上报及缴纳所得税。根据财政部及国家税务管理局预期将批准的退税办法, 将把集团公司业务合并于本公司, 如同一个单一纳税人计算出一个假设的所得税。若根据该计算的假设所得税少于集团公司、本公司及资产管理公司实际分别缴纳的所得税之和, 则该超出部分的税款将退还集团公司。集团公司具有高额的结转税收损失,而且本公司预计集团公司于未来数年内仍然会面对亏损。

根据中国税法, 每一年的税收损失可以, 就税务而言, 适用于未来的五年, 因此预计在若干年内实际缴纳税款之和应超过假设的集团公司的应缴税额。该等退税机制预期在重组生效日期起的若干年内实施。本公司正就此安排与财政部(包括资产管理公司)商讨。

财政部就特殊目的基金发给集团公司的批文注明, 只要上述特殊目的基金仍然存在以支付任何非转移保单下的所有付款, 如该基金出现任何亏损, 财政部将以注资方式提供支持, 保证非转移保单持有人获得应有的给付和偿付。本公司已获本公司的中国法律顾问金杜律师事务所告知, (1)财政部有权就此特殊目的基金签发此批文; (2)此批文属合法及有效力; 及(3)没理由相信财政部会撤回此批文。

根据中国保监会对最低偿付能力的规定, 集团公司的实际偿付能力低于监管要求的最低偿付能力。根据上述规定和保险法, 中国保监会有权责令偿付能力不足的保险公司向第三方出售资产或转让其保险业务, 以及委任接管人接管该公司。见「监管—保险公司监管- 偿付能力」一节。本公司相信, 基于上述财政部的批准, 中国保监会不大可能采取这些行动。然而, 本公司不能保证中国保监会不会对集团公司采取上述处置行动, 如果中国保监会采取这些行动可能会对本公司有重大不利影响。