近日,天津银行发布了2019年年度业绩报告。报告显示,2019年,天津银行实现营业收入170.5亿元人民币,较2018年增长40.5%;实现拨备前利润130.6亿元人民币,比2018年增长50%;净利润46亿元人民币,较2018年增长8.9%。

互金商业评论发现,天津银行之所以能实现拨备前利润同比50%的高增长,得益于其现金贷业务的狂飙突进。截至2019年末,天津银行个人消费贷款达916.6亿元,和2017年末的87.93亿元相比,暴增了10倍。

现金贷业务规模逼近千亿

2016年,天津银行的个人消费贷款余额为102.2亿元,2017年,这一数字略有下滑,降低至87.93亿元。但到了2018年,天津银行的个人消费贷款突飞猛进,一年内飙升至778.96亿元,较2017年末增长786%。

2019年末,天津银行个人消费贷同比增长了大约18%,虽然增速大大下降,但在前一年较高基数的影响下,其消费贷余额已经逼近1000亿元大关。天津银行的个人消费贷存量规模甚至已经超过了个别国有大行和股份制银行。

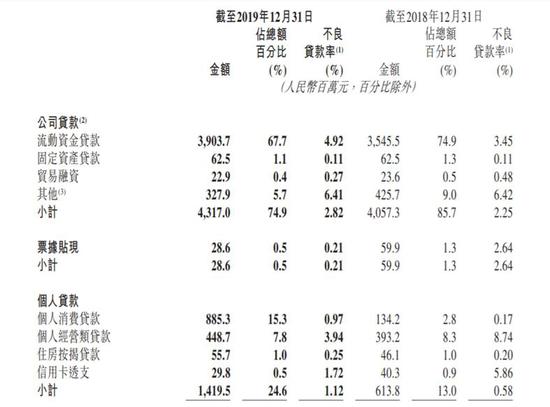

从占比看,2017年末,天津银行个人消费贷款仅占个人贷款总额的25.6%;到2018年末,个人消费贷款余额占个人贷款总额的比例升至73.6%;截至2019年末,个人消费贷款占个人贷款总额的72.1%。

两年10倍,这样惊人的增速,对于一家地方城商行来说,堪称惊艳。那么,天津银行的个人消费贷业务“上天”的秘密是什么呢?

答案就是现金贷。

互金商业评论注意到,天津银行用了几个关键词总结其2019年的工作,一个是“超常规”,另一个是“上天入地”。具体到零售贷款,天津银行2018年开始与多家互联网背景的持牌机构合作,大力发展无抵押的线上贷款业务。

虽然天津银行也尝试自建场景,并推出了“希望e贷”等自营互联网贷款产品,但对其消费贷贡献最大的,仍然是互联网机构的快速引流。

公开信息显示,天津银行2018年先后和新网银行、蚂蚁金服、苏宁金服、百信银行、度小满金融等签署合作协议,开展助贷业务。天津银行在与上述互联网机构联合放贷时,采用串联风控模式,利用大数据和评分模型,由互联网公司和天津银行分别进行审批,平均单笔借款在千元左右。

助贷业务的大跃进促成了天津银行利息收入的大幅增长。

2017年,天津银行客户贷款及垫款的利息收入为108.81亿元;2018年,这一数字增长至140.38亿元,同比增长29%;2019年末,这一数字为203.11亿元,同比增长44.7%;

2017年,客户贷款及垫款的平均收益率为4.83%,2018年底增至5.55%,2019年底,客户贷款及垫款的平均收益率再度增长至6.76%,同比增长21.8%。

从净息差的变化看,2017年,天津银行的净息差仅为1.25%,2018年末上升到1.59%,同比上升27%;2019年末,净息差进一步增至2.21%,同比上升39%。在负债成本基本不变的情况下,贷款平均收益率增长如此之快,自然应归功于助贷业务良好的收益。

失真的不良率

互金商业评论注意到,天津银行高速增长的现金贷助贷业务虽然短期内推升了业务规模和公司利润,但其背后的信贷风险亦不容忽视。

2015年-2019年,天津银行的不良率分别为1.34%、1.48%、1.50%、1.65%、1.98%,拨备覆盖率分别为202.84%、193.56%、193.81%、250.37%、220.58%。这也显示出,过去两年里,天津银行的不良率增长较快,拨备覆盖率波动较大。

如果只看个人消费贷款的话,其不良率变化可能更加明显。2017年、2018年和2019年,天津银行个人消费贷款的不良贷款规模分别为0.76亿元、1.34亿元、8.85亿元,不良贷款率分别为0.87%、0.17%、0.98%。

从上述数据可以看出,天津银行消费贷的绝对规模增长,2018年曾一度拉低了不良贷款率,但2019年贷款规模增长相对放缓之后,不良率立刻暴增。

换一个角度看,2018年和2019年,天津银行信用卡透支的不良率分别为5.86%和1.72%。众所周知,信用卡用户群的信用普遍高于现金贷人群,天津银行通过互联网渠道发放的现金贷不良率却远远低于信用卡的不良率,除了规模这个因素外,也应当看到,这仅仅是天津银行开展助贷业务的第二年,其现金贷资产质量风险尚未完全暴露,在某种程度上,过去两年的不良率水平是失真的,并不能如实反映其背后的风险。

或许正是这个原因,天津银行近两年都加大了资产减值损失的力度。2017年-2019年,天津银行的拨备前利润分别为70.2亿元、86.9亿元、130.6亿元,净利润分别为39.4亿元、42.3亿元、46.1亿元,过去三年的资产减值损失分别为21.3亿元、34.8亿元、74.3亿元。

巨额计提真的能够避免潜在的信用风险吗?目前的现金贷助贷业务中有一条潜规则,助贷方通常会承诺为银行等出资方兜底,银行拿着3%左右的储蓄存款,转手就以8%左右的成本“出借给”互联网助贷机构,赚取近乎无风险的收益。这一模式即便短期内可以掩盖业务背后真正的信用风险,但中长期看,风险必然会累积至助贷机构所不能承受之重,最终只要一个导火索,便会火烧连营。

更大的风险在于,银行在发展助贷的过程中,非但没有发展起与业务规模相匹配的风控能力,反而因为短期的利润暴涨沾沾自喜,误以为自身核心能力得到提升,盲目扩张自营消费信贷业务。

不少城商行近几年都已经表现出这样“急功近利”的趋势,天津银行现金贷规模的膨胀仅是持牌机构的一个缩影。天津银行在其2019年年报中自信满满的表示,“2019年年度,本行以‘超常规发展大零售’战略为统领,坚决贯彻落实‘上天入地’战略,打一场‘上天入地、天地对接’攻坚战”。

哦,这家银行可能忘了,曾几何时,它的个人信用卡不良率还高于5%,采矿业公司贷款不良率更是高达12.5%,转眼间就能在零售金融业务上“上天入地”了?

过去十年,互联网金融曾被赋予无限的可能性和机会,但最终,风险还是埋葬了99%的互联网机构。现在,持牌机构会重蹈覆辙吗?

| 地址:大连市沙河口区会展路33号环球金融中心6L 邮编:116011 电话:0411-83729593 传真:0411-83729593 备案号:辽ICP备12001767号-1 版权所有:@ 2010- DLJRW.COM. All Rights Reserved. 大连金融网 |